Symptoom

De schuldenproblematiek in ons land blijft groot.

De groep mensen die financiële ondersteuning nodig heeft, is aanzienlijk. Medewerkers van de erkende instellingen voor schuldbemiddeling zitten op hun tandvlees en werken met wachtlijsten. Bovendien wordt de groep personen met een collectieve schuldenregeling zonder kredietachterstallen opnieuw groter.

Dit suggereert dat financiële problemen vaak niet de oorzaak zijn, maar het symptoom van een samenleving die faalt in het garanderen van een menswaardig leven voor alle burgers.

Schuldenvrij blijven

Vanuit die vaststellingen startte het Centrum voor budgetadvies en –onderzoek (CEBUD) in 2016 met het project ‘Schuldbemiddeling 2.0’.Het Agentschap Innoveren & Ondernemen kende aan Thomas More Kempen vzw een TETRA-subsidie toe voor het project ‘Schuldbemiddeling 2.0: innovatieve tools voor efficiëntie- en effectiviteitswinsten in de schuldbemiddeling’. TETRA is een programma voor praktijkgericht onderzoek door hogescholen en geïntegreerde opleidingen in de universiteiten voor ondernemingen en social profit.

Want schuldenvrij worden én blijven lukt pas wanneer mensen beschikken over een menswaardig inkomen en de nodige financiële vaardigheden. Dat stelde CEBUD-onderzoek eerder vast. Daarom focust Schuldbemiddeling 2.0 zowel op het bepalen van een menswaardig leefgeld als op tools die financiële vaardigheden versterken.

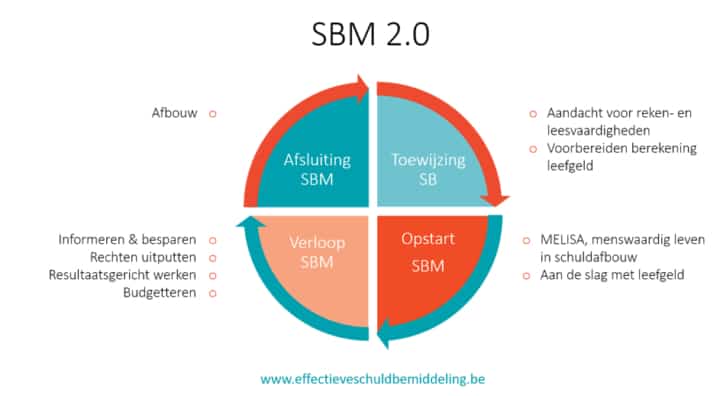

Vier fasen

We ontwikkelden een methode waarmee het werkterrein aan de slag kan.

We delen een traject om schulden af te bouwen op in vier fasen. Voor elke fase ontwikkelden we tools die bijdragen aan een effectieve schuldbemiddeling. Het aanbod kan worden samengesteld op maat van elke cliënt waardoor niet alle instrumenten moeten toegepast worden.

Deze werkmethode is toepasbaar op verschillende domeinen.

Naast sociale professionals binnen OCMW’s en CAW’s, is ze ook bruikbaar voor advocaten-schuldbemiddelaars die cliënten begeleiden, arbeidsrechters die oordelen over de voorgestelde aanzuiveringsregeling en gerechtsdeurwaarders die geconfronteerd worden met personen met een betalingsachterstand.

Lezen en rekenen

In de meeste schuldafbouwtrajecten worden de schuldenaar en de schuldbemiddelaar aan elkaar toegewezen en kennen ze elkaar niet. Dat betekent dat ze elkaars verwachtingen, aandachtspunten en wensen moeten leren kennen, want een goede verstandhouding is cruciaal.

In deze eerste fase moet meteen aandacht gaan naar de noodzakelijke reken- en leesvaardigheden van de schuldenaar. Onderzoek toont dat in Nederland een op zeven volwassenen problemen heeft met het verwerken van informatie, lezen, schrijven of rekenen. Die groep is oververtegenwoordigd in de schuldhulpverlening.

‘Schuldaanpak gaat niet alleen over vaardigheden.’

Vandaar onze vragenlijst die in kaart brengt over welke lees- en rekenvaardigheden iemand struikelt. Op basis van de resultaten kunnen schuldbemiddelaars hun verwachtingen of communicatie bijstellen. Ook kunnen ze cliënten verwijzen naar organisaties die deze vaardigheden versterken.

Menswaardig inkomen

Schuldaanpak gaat niet alleen over vaardigheden. Een inkomen moet mensen toelaten om een menswaardig leven te leiden en aan de samenleving te kunnen deelnemen. Referentiebudgetten voor maatschappelijke participatie geven aan welk inkomen daarvoor minimaal nodig is.

Ook de wet betreffende de collectieve schuldenregeling zet de focus op menswaardig leven: “De aanzuiveringsregeling strekt ertoe de financiële toestand van de schuldenaar te herstellen, met name hem in staat te stellen in de mate van het mogelijke zijn schulden te betalen en tegelijkertijd te waarborgen dat hij zelf en zijn gezin een menswaardig leven kunnen leiden.”

MELISA

Voor wie uitspraken wil doen over de hoogte van een minimaal noodzakelijk leefgeld, is het leidend principe ‘de mogelijkheid om een menswaardig leven te leiden’. Toch reikt de wet geen richtnorm aan die schuldbemiddelaars of arbeidsrechters helpt bij het bepalen van de uitgavenposten die onontbeerlijk zijn voor het behoud van de menselijke waardigheid.

De rekentool ‘menswaardig leven in schuldafbouw’ (MELISA) vult die lacune in. Deze tool berekent hoeveel leefgeld minimaal vereist is zodat de schuldenaar en zijn gezin alle noodzakelijke uitgaven kunnen doen die nodig zijn om aan de samenleving te kunnen deelnemen. Die berekening gebeurt op basis van de genoemde referentiebudgetten.

De tool brengt de dialoog tussen schuldenaar en schuldbemiddelaar op gang. Het maakt de haalbaarheid van het schuldafbouwtraject bespreekbaar en geeft aan in welke inkomsten- of uitgavenposten verbetering mogelijk is.

MELISA laat ook toe om aan te duiden wie voor welke uitgaven verantwoordelijk is. Zo kan de schuldbemiddelaar bij aanvang van een schuldafbouwtraject beslissen om vaste uitgaven zelf te betalen. Gaandeweg kan hij meer verantwoordelijkheden aan de cliënt overdragen.

Werken met referentiebudgetten stimuleert om naast het verhogen van inkomsten, ook oog te hebben voor de mogelijkheden om uitgaven te verlagen. Denk aan energiebesparende maatregelen, goedkopere huisvesting, het uitputten van sociale rechten of betaalbare kinderopvang.

Vaardigheden versterken

In het verdere verloop van de schuldbemiddeling, zetten we tools in die mikken op budgetteren, resultaatsgericht werken, rechten uitputten en informeren. Hiermee worden budgetteringsvaardigheden versterkt en krijgen cliënten opnieuw grip op hun budget.

Hulpverleners stellen vast dat cliënten niet weten hoe ze aan een budgetplan moeten beginnen. Hoe orden ik mijn administratie? Hoe betaal ik mijn rekeningen op tijd? Hoe krijg ik zicht op inkomsten en uitgaven?

‘Bij veel mensen staat aan het einde van de maand het water aan de lippen. Niet eenmalig, wel structureel.’

Een schuldbemiddelaar vertelt daarover in het onderzoek. “Heel belangrijk was de vaststelling dat we mensen te weinig betrekken. Wij doen het in hun plaats. Ze weten veel te weinig hoe ze het zelf moeten doen. Dit project maakte ons duidelijk dat we een ommekeer moeten maken. Tegelijk zien we dat mensen het vaak niet zelf willen doen, ze vinden het gemakkelijker of veiliger dat ik het doe. Die tools waren gemakkelijk om hen daarin terug te betrekken.”

Budgetagenda

Om budgetteringsvaardigheden te versterken, gingen cliënten aan de slag met een budgetagenda, een jaaroverzicht van inkomsten en uitgaven en tussenbladen waarmee ze hun administratie kunnen ordenen.

Hierdoor krijgen mensen inzicht in hun bestedingspatroon en uitgaveposten. Het is de basis om te bepalen welke uitgaven belangrijk zijn. Die beslissingen vormen dan weer de basis van hun verdere bestedingspatroon.

‘Verandertaal wakkert verandering aan.’

Een OCMW-maatschappelijk werker getuigt enthousiast: “Door de budgetmap krijgen mensen meer structuur, dat geeft overzicht. Ze krijgen vaak facturen en weten niet wat ze ermee moeten doen. Die papieren geraken dan kwijt of ze worden niet betaald. Nu kunnen ze alles bijhouden per tabblad en vinden ze alles terug.”

Vierstappentechniek

We stellen ook een vierstappentechniek ter beschikking waarmee mensen goede voornemens omzetten in gewenste resultaten.

De techniek vertrekt vanuit de noden en wensen van de cliënt. Het gewenste resultaat maar ook de hindernissen worden in kaart gebracht en in een plan van aanpak gebundeld. De techniek stimuleert personen om hun wensen te benoemen en erover te dromen.

Tegelijkertijd doet het hen stilstaan bij obstakels en alarmsignalen: situaties waarin de verleiding groot is om gedrag te vertonen dat niet in overeenstemming is met je doel.

Door die situaties op voorhand te benoemen en af te wegen, maak je het jezelf gemakkelijker om met verleiding om te gaan. Het gebruik van zo’n verandertaal wakkert verandering aan.Fritzsche, A., Schlier, B., e.a. (2016), ‘Mental contrasting with implementation intentions increases goal-attainment in individuals with mild to moderate depression’, Cognitive Therapy and Research, 40, 557–564.

Inkomsten verhogen, uitgaven verlagen

Naast vaardigheden van cliënten, is het ook belangrijk om aandacht te hebben voor mogelijkheden die inkomsten verhogen of uitgaven verlagen.

De Belgische overheid ondersteunt specifieke doelgroepen met premies, tegemoetkomingen of voordelen. Maar die worden niet altijd automatisch toegekend en dus is een actieve zoektocht daarin zeer relevant.

Daarom verzamelden we op onze website de belangrijkste rechten voor vier doelgroepen: rechten voor personen met een beperkt inkomen, ouderen, gezinnen met kinderen en voor chronisch zieken en personen met een beperking.

Maatschappelijk werkers bevestigden dat dit systeem om rechten uit te putten een handig hulpmiddel is. Het biedt laagdrempelige mogelijkheden om cliënten te betrekken bij de hulpverlening. Zo kan je stapsgewijs op basis van de door de cliënt ervaren noden en samen met de cliënt rechten uitputten.

Volgens een OCMW-werker is die stapsgewijze aanpak cruciaal, ook bij rechtenverkenning: “Ik laat cliënten hun verantwoordelijkheid opnemen. Ik vind dat belangrijk. In een gesprek haal ik er dan één recht uit. Want geef je je cliënt te veel opdrachten of informatie, dan blokkeren ze en komt er niks in orde. Dan haken ze af. Naarmate een dossier langer loopt, merk je dat je wel meer tegelijk kan vragen. Maar in het begin moet je echt stap per stap werken.”

Niet loslaten

Wat na het schuldafbouwtraject? Een schuldbemiddelaar is daarover duidelijk. “Nazorg en afbouw zijn echt belangrijk. Je mag mensen niet zomaar loslaten.”

Iedereen is het erover eens dat cliënten voorbereid moeten worden op het leven na het schuldafbouwtraject. Maar afbouw en nazorg kunnen verschillend ingevuld worden: van een eenmalig exitgesprek tot een gefaseerde overdracht van betalingsverantwoordelijkheden en de verruiming van het beschikbare leefgeld.

Opnieuw leren beslissen

De afsluitingsfase vormt het sluitstuk van elk schuldafbouwtraject. Ook indien er tijdens de looptijd van het traject geen motivatie of tijd was om cliënten voor te bereiden op het zelfstandig beheren van hun budget, is het essentieel om dat alsnog te doen.

De afbouwfase vertrekt vanuit wat je moet kennen en kunnen om je budget in balans te houden. Cliënten krijgen tips en opdrachten om hiermee aan de slag te gaan.

‘Eerst moeten we zorgen voor een menswaardig inkomen.’

Hulpverleners benadrukken dat afbouwtrajecten ervoor moeten zorgen dat mensen opnieuw met een groter budget leren omgaan. Dat zorgt ervoor dat ze zelf beslissingen durven nemen. Toch vormt dat een uitdaging in de collectieve schuldenregelingen. Daar krijgen mensen tot het einde een vastgelegd leefgeld en is er weinig ruimte voor een groeiproces.

Iedereen schuldenvrij?

De methode Schuldbemiddeling 2.0 vraagt aandacht voor een menswaardige en effectieve schuldafbouw.

Wie schulden heeft en een (boven)gemiddeld inkomen, vindt in deze methode een houvast om zijn schulden af te lossen en nadien ook schuldenvrij te blijven. Het biedt daartoe tools aan de schuldbemiddelaar en de schuldenaar.

Maar een te grote groep heeft geen menswaardig inkomen. Bij veel mensen staat aan het einde van de maand het water aan de lippen. Niet eenmalig, wel structureel.

Vanuit sociaal werk moeten we blijven zeggen dat we armoede en financiële problemen hiermee niet bestrijden maar bestendigen. Dat werken aan (financiële) vaardigheden rommelen in de marge is, als we niet eerst zorgen voor een menswaardig inkomen.

Reacties [1]

Mensen moeten soms ook ‘afleren’ van schulden te maken, negatief op de zichtrekening te gaan. Het is soms een gewoonte geworden.

Dit is zeker geen verwijt, ik ben ‘ervaringsdeskundige’…..

Zeker lezen

Tom Daems: ‘Hoe we daders straffen, zegt veel over welke samenleving we willen zijn’

‘In de politiek gaan is voor mensen met beperking geen simpele keuze’

‘Discriminatie is een feit. Ook binnen het sociaal werk’

Functionele cookies Altijd actief

Voorkeuren

Statistische cookies

Socialemediacookies